Коэффициент покрытия долга: расчет и использование

Расчет и использование коэффициента денежного покрытия долга

Анализ финансового положения компании

Текущее финансовое положение компании фактически представляет собой индикатор успешности ее деятельности на рынке: оно является результирующей всей суммы предпринятых ею финансовых операций, включая получение прибыли, текущую кредиторскую задолженность и другие.

Таким образом, если общий итог финансовой деятельности в течение рассматриваемого срока оказался положительным, можно констатировать, что полученные прибыли превзошли понесенные убытки и текущую кредиторскую задолженность, а значит, общее направление выбранной компанией политики было верным. В конечном итоге постоянная корректировка реализуемой тактики, включая размеры текущей кредиторской задолженности, в рамках выбранной стратегии позволит свести такие потери к минимуму, тем самым максимизировав общий финансовый результат компании, увеличив коэффициент покрытия долга и сделав ее более эффективной по сравнению с конкурентами.

Для понимания того, какие шаги в рассматриваемом временном периоде были верными, а от каких следовало отказаться, необходим тщательный анализ финансовой ситуации, включая текущую кредиторскую задолженность как в статическом, так и в динамическом разрезе. Источником информации для такого анализа в обоих случаях станет бухгалтерская отчетность компании, которая показывает все аспекты ее финансовой деятельности, а значит, служит базисом для осуществления необходимого анализа. При этом, говоря о содержании бухгалтерской отчетности, следует иметь в виду, что ее статический аспект представляет собой основные характеристики финансового состояния компании на сегодняшний день, являющиеся результатом ее хозяйственной политики в прошедшие периоды: он находит свое отражение в разделе, где представлена отчетность о прибылях и убытках.

Динамический аспект анализа финансового состояния компании, в свою очередь, подразумевает рассмотрение изменений этих характеристик, включая текущую кредиторскую задолженность, поскольку важным для экономиста, бухгалтера или другого специалиста, анализирующего бухгалтерскую отчетность предприятия, является не только конечный результат ее хозяйственной деятельности, но и то, каким именно образом она добилась таких результатов. Эта информация, необходимая для такого рассмотрения, содержится в разделе, который показывает движение денежных средств на балансе компании.

Подходы к анализу финансовой ситуации организации

Сопоставление и анализ характера этих показателей обыкновенно осуществляется не только на основании значений абсолютных цифр, но и посредством использования относительных индикаторов, в частности, расчета разнообразных показателей и коэффициентов, включая коэффициент задолженности. Их использование в некоторых ситуациях является даже более целесообразным, чем сравнение абсолютных показателей, поскольку именно финансовые коэффициенты, включая коэффициент задолженности, могут позволить специалисту глубже понять ключевые тенденции финансовой политики компании, а также вовремя заметить признаки некоторых проблем в отношении текущей кредиторской задолженности, которые можно устранить с относительно небольшими потерями, если своевременно предпринять усилия в этом направлении.

В целом можно констатировать, что тщательный анализ финансовой деятельности компании ее специалистами и руководством полезен в любой ситуации. В случае наличия очевидных провалов, сопровождающихся экономическими потерями, расчет коэффициентов, включая коэффициент задолженности, поможет понять, каковы были причины таких действий, насколько сильно они сказались на финансовом положении компании и в каком направлении следует работать, чтобы их устранить. Если же дела организации идут успешно, финансовый анализ поможет устранить мелкие недочеты в хозяйственной политике и закрепить достигнутые результаты.

Однако еще более пристальное внимание будет уделено рассмотрению показателей эффективности экономической деятельности предприятия и расчету основных коэффициентов, включая коэффициент задолженности, в том случае, если оно обратится в кредитное учреждение для получения займа. Современная экономика достаточно часто вынуждает руководителей компаний прибегать к этому средству для того, чтобы пополнить оборотные средства, расплатиться с поставщиками, завершить строительство дополнительных мощностей или воспользоваться им для других целей. Однако все эти ситуации объединяет необходимость наличия достаточно хороших финансовых показателей у компании, которая планирует выступить в качестве заемщика.

В такой ситуации уже специалисты банка приступят к изучению ее финансовой отчетности и имеющейся текущей задолженности. Ведь им нужно будет оценить, насколько обратившаяся к ним компания в состоянии будет не только вернуть долг по истечении срока, указанного в договоре, но и обслуживать его до этого момента, выплачивая разнообразные комиссии и проценты по кредиту. От этого, в свою очередь, зависит финансовое положение самого банка.

Коэффициент покрытия основного долга

В процессе изучения бухгалтерских балансов и текущей кредиторской задолженности организации-заемщика специалисты банка рассчитают несколько десятков основных коэффициентов, включая коэффициент долга.

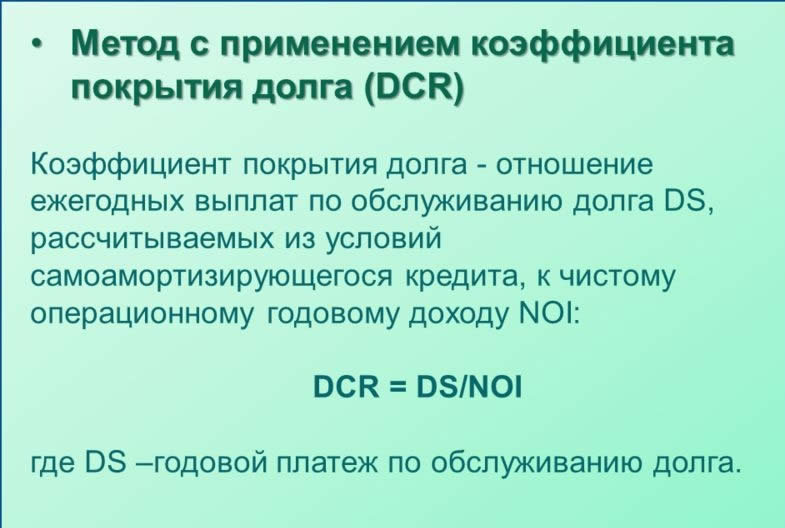

Коэффициент денежного покрытия долга является одним из основных коэффициентов, применяемых для оценки финансового положения компании.

Формула коэффициента задолженности представляет собой отношение разности денежного потока организации и ее обязательств по выплате дивидендов к объему объему совокупного долга.

Таким образом, в общем виде Кпд=(денежный поток – дивиденды) / совокупный долг.

Для того чтобы лучше разобраться в этой формуле, полезно понимать, какие именно показатели скрываются за каждой составляющей, необходимой, чтобы посчитать коэффициент задолженности. Так, под денежным потоком компании понимается разница между полученными ею доходами и понесенными расходами за определенный период времени. Дивиденды, вычитаемые из него, учитываются как размер выплат по дивидендным обязательствам за тот же период времени, за который рассчитан денежный поток. Наконец, совокупный долг организации в формуле является отражением суммы ее долговых обязательств на данный период времени. В частности, в бухгалтерском балансе этот компонент формулы находит свое отражение в разделе, где показывается текущая кредиторская задолженность организации.

Учет величины дивидендных выплат в этом коэффициенте производится на основании нескольких соображений. В первую очередь важно то, что дивиденды могут являться обязательным элементом финансовой политики компании, если это зафиксировано в ее уставе или других документах. В этом случае рассмотрение денежного потока за вычетом таких обязательств позволяет более точно оценить финансовые возможности компании в части покрытия имеющейся величины долга.

Кроме того, даже если выплата дивидендов в данной компании не является обязательной частью ее финансовой политики, важно принимать во внимание предшествующую дивидендную историю. В частности, если на протяжении многих лет или даже десятилетий организация исправно выплачивала дивиденды своим акционерам и однажды отказалась от совершения дивидендных выплат, это может быть рассмотрено как признак ухудшения ее финансового положения, что повлечет за собой определенные репутационные риски для организации. При этом существенно, что такой вывод могут сделать не только сами акционеры, но и, в случае, если эта информация получит большой общественный резонанс, партнеры компании. Кроме того, к таким же выводам при определенных обстоятельствах может прийти и кредитная организация, предоставившая компании заем, а это может повлечь за собой более строгий контроль и ужесточение условий кредитной политики с ее стороны.

Интерпретация коэффициента основного долга и его соотношение с другими показателями

Интерпретация значения коэффициента покрытия долга достаточно проста. Поскольку совокупный долг является в приведенной формуле знаменателем, для самой компании заемщика наиболее благоприятной является ситуация, когда значение этого коэффициента является максимальным. Это связано с тем, что в таком случае он демонстрирует не просто достаточную для покрытия имеющихся долговых обязательств величину денежного потока компании, но и наличие определенного объема свободных средств, которые компания может использовать для развития или на другие важные для нее цели.

http://youtu.be/hdGJ0eRHp6k

При этом следует принимать во внимание, что коэффициент задолженности является обратным периоду выплаты долга. Формула расчета такого периода, соответственно, выглядит следующим образом: Пвд=совокупный долг / (денежный поток – дивиденды). Он показывает, какое количество времени потребуется организации для выплаты имеющихся долговых обязательств при сохранении основных характеристик дивидендной политики. Соответственно, поскольку эти коэффициенты противоположны, наибольшему значению коэффициента покрытия долга соответствует наименьший период выплаты долга.